Economia | Conti correnti

140 Euro di differenza

Foto: upi

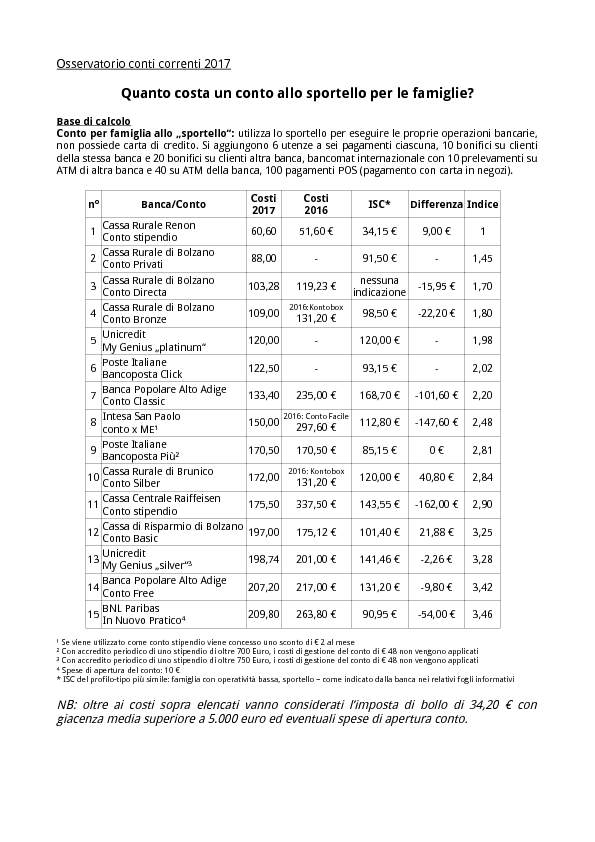

Il consueto confronto annuale dei conti correnti effettuato dal Centro Tutela Consumatori Utenti (CTCU) mostra ancora una volta come una scelta oculata consenta concrete possibilità di risparmio sui costi, anche per quanto riguarda i servizi. Con la migliore offerta del confronto, le famiglie che necessitano di un conto allo sportello spendono 140 euro all’anno in meno che con l’offerta più cara. Nel caso dei conti online, il potenziale di risparmio può arrivare addirittura a più di 190 euro. Qui, l'offerta più conveniente convince con un conto del tutto gratuito.

Come ogni anno, i consulenti del CTCU hanno confrontato i conti correnti attualmente offerti in Alto Adige e quelli online, sulla base di quattro profili tipo: famiglia con conto allo sportello, famiglia con conto online, pensionati e giovani. Il risultato conferma, anche per il 2017, la presenza di grandi differenze di prezzo per servizi analoghi.

Tasse di entrata

Accanto alle classiche voci di spesa, il confronto attuale ha portato alla luce alcune novità. Così, alcune banche iniziano ad addebitare costi per i bonifici ricevuti. Nello specifico, ogni versamento dello stipendio, pagamento della pensione, rimborso, ecc. viene per così dire “tassato” in entrata. Con la commissione indicata di 0,50 euro per ciascun bonifico, questa pratica può decisamente fare schizzare in alto le spese dei conti.

Oltre a ciò, continua a fare la sua comparsa anche il servizio “CBill” offerto dal consorzio privato “CBI”. Tale servizio mira, tra le altre cose, a sostituire i poco amati e ormai datati “bollettini postali”. Fin qui, tutto bene. Meno bene appare la situazione sotto il profilo delle spese. Alcune banche esigono importi forfettari elevati per la messa a disposizione del servizio; altre invece richiedono solo le spese per l’effettivo utilizzo. Inoltre non è chiaro se le aziende che fanno ricorso al servizio (ad es. aziende erogatrici di energia elettrica o amministrazioni pubbliche) dovrebbero offrire ai clienti anche altre possibilità di pagamento più economiche o gratuite.

Differenza di prezzo

A prima vista, molti conti sembrano diventati più convenienti rispetto all’anno precedente (la media aritmetica ammonta, per i conti allo sportello, addirittura a 40 euro). Eppure, ciò non trova quasi conferma nella realtà. Si può ipotizzare che le banche abbiano migliorato con ritocchi al ribasso i valori riportati nei fogli informativi (che indicano sempre i costi relativi al cliente “peggiore”).

Conti segreti

I conti di base gratuiti per pensionati, previsti obbligatoriamente per legge, continuano a rimanere “segreti” come lo sono sempre stati: sui siti web delle banche li si deve davvero andare a cercare con il lanternino. A questi si aggiungono ancora, presso alcune banche, ingannevoli giochi di parole con il nome dei conti: abbiamo dovuto constatare che un conto base non è affatto un “conto di base”, dal momento che presenta caratteristiche e costi del tutto diversi. Oppure il conto viene “accorpato” con conti analoghi in una scheda informativa sommaria: su quattro conti elencati solo uno è davvero gratuito.

I pensionati non dovrebbero però arrendersi, e all’occorrenza dovrebbero richiedere consulenza e assistenza presso il CTCU.

Cambio di conto

Chi dovesse trovare un conto più conveniente, deve impartire alla nuova banca il compito di effettuare il cambio di conto. La vecchia banca ha 12 giorni di tempo per trasferire il conto alla nuova banca; tale termine decorre dalla data in cui il cliente richiede il cambio alla nuova banca. In caso di ritardi è previsto un risarcimento danni a favore del cliente.

La “vecchia” banca non è autorizzata a calcolare alcun costo per il cambio di conto, ma può addebitare in misura proporzionale i costi per la tenuta del conto per il periodo in corso.

Un nuova trasparenza?

Anche su segnalazione dell'Antitrust, nella recente legge sulla concorrenza il Governo ha avviato nuove misure per promuovere la confrontabilità dei servizi bancari, dal momento che già da 3 anni l’Antitrust lamenta una “carenza di mobilità” nel mercato bancario italiano. In altre parole, i clienti non scelgono soluzioni più economiche perché le offerte sono difficilmente confrontabili. Dovrebbe porre rimedio alla situazione un nuovo comparatore, gratuito e indipendente, che il Ministero delle finanze e il Ministero dello sviluppo economico sono chiamati a realizzare in accordo con la Banca d’Italia entro 180 giorni a partire da agosto 2017.

In questo ambito dovranno anche essere individuati i prodotti bancari più in uso al fine di migliorarne la comparabilità. Secondo il CTCU questa misura è più che tardiva. Rimane da sperare che la sua attuazione confermi nella realtà ciò che la legge promette solo sulla carta.

Un buon approccio dal punto di vista del consumatore è stato messo a punto dalla Cassa Rurale del Renon: una panoramica in forma tabellare dei costi dovuti, da cui, a prima vista, è possibile ricavare informazioni concrete.

I conti

Effetua login per aggiungere un commento!